Le bitcoin est un des actifs les plus performants du monde financier. Mais le bitcoin est aussi un des actifs les plus risqués… Le cours de la première cryptomonnaie mondiale semble suivre des cycles réguliers liés à l’économie. Leur durée serait d’environ 3 ans et demi. Une simple stratégie basée sur cette observation aurait permis de doubler la performance annuelle du bitcoin depuis 2014.

L’évolution du bitcoin est-elle prévisible ?

Le bitcoin est un actif de plus en plus financiarisé et exposé aux évolutions des indices boursiers et de l’économie, ce qui soulève des questions sur l’existence possible d’un cycle de 3,5 années sur les cryptos. La proximité entre le bitcoin et la finance traditionnelle s’explique d’abord par l’importance croissante des investisseurs et des fonds.

Depuis la création du bitcoin, nous observons trois grandes phases dans le prix du bitcoin. Le marché haussier le plus intense a été enregistré entre 2015 et 2017 avec une performance de plus de 8 000 %. Le bitcoin serait donc aujourd’hui dans son quatrième cycle de prix.

| Cycle N° | Creux | Sommet | Durée creux à creux | Performance creux à sommet |

| 1 | Novembre 2011* | Décembre 2013 | — | +968 % |

| 2 | Janvier 2015 | Décembre 2017 | 3,1 ans | +8 328 % |

| 3 | Décembre 2018 | Novembre 2021 | 3,9 ans | +1 961 % |

| 4 | Novembre 2022 ? | — | 3,9 ans | — |

| MOYENNE | Novembre | Décembre | 3,6 ans | +3 752 % |

*cette date est donnée approximativement, étant donné les conditions de marché à l’époque.

Mais les phases baissières peuvent aussi faire des ravages. Il est effectivement récurrent que ces baisses atteignent environ 80 %. En présence d’un marché théoriquement cyclique, l’investisseur en capacité d’éviter les baisses pourrait largement surperformer le bitcoin !

Il est très probable qu’un cycle d’une durée de 3,5 à 3,6 ans influence effectivement le cours du bitcoin. L’approche mathématique, économique et financière, conforte l’idée que le bitcoin n’est pas réellement libre de ses mouvements. Par ailleurs, les cycles de 40 à 42 mois (43 mois dans le cas du cycle de 3,6 ans) sont des cycles économiques.

Existe-t-il un cycle de 3,5 années sur les cryptos ? – Cointribune

Cette stratégie qui aurait doublé la performance annuelle du bitcoin !

Nous avons établi une stratégie simple sur la base de ce cycle de 3,6 ans. En effet, nous remarquons que le bitcoin suit (en moyenne) une période de hausse d’environ 2,6 ans, suivie d’une période de baisse d’un an (pour un total de 2,6 + 1 = 3,6 ans).

Par exemple, le premier marché baissier notable a commencé en décembre 2013 et s’est achevé en janvier 2015. De même, le marché baissier suivant a commencé en décembre 2017 pour s’achever en décembre 2018. Récemment, le dernier marché baissier a duré de novembre 2021 à novembre 2022. Cette régularité statistique apparaît assez importante pour être exploitée. Le creux de novembre 2022 pourrait ainsi suggérer un sommet potentiel vers l’été 2025.

Nous avons donc considéré la stratégie suivante : pendant 950 jours (ou 2,6 ans) à partir du creux, l’investisseur achète exclusivement du bitcoin dans son portefeuille. Ensuite, sur les 365 jours restants, l’investisseur vend le bitcoin et achète des titres à revenus fixes à 3 % par exemple.

C’est-à-dire que l’investisseur est exposé à des obligations 28 % du temps, et le reste du temps à du bitcoin. Enfin, les résultats de cette stratégie sont exposés ci-contre.

Surperformance du bitcoin pour un risque équivalent !

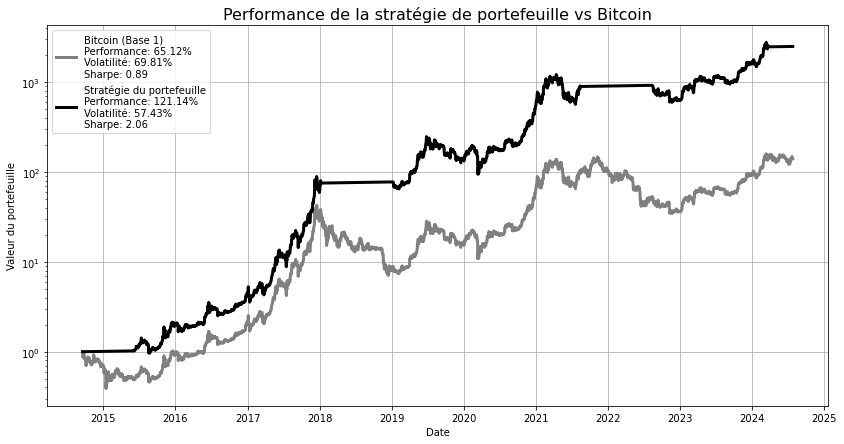

Les résultats sont éloquents : 1 € investi fin 2014 sur le bitcoin vaudrait plus de 2 500 € aujourd’hui avec cette stratégie, contre « seulement » moins de 200 € en ayant conservé le bitcoin indéfiniment.

En d’autres termes, la stratégie aurait engendré une valeur de portefeuille plus de 12 fois supérieure à celle d’un simple investissement dans le bitcoin. La performance moyenne annuelle du portefeuille suivant la stratégie aurait atteint près de 120 % par an ! Contre « seulement » 60 % par an en moyenne pour le bitcoin… L’effet composé engendre le reste…

Par ailleurs, nous remarquons que la volatilité (l’instabilité) du portefeuille est équivalente dans les deux cas. C’est-à-dire que la stratégie permet de doubler les performances tout en conservant le même niveau de risque que si l’investisseur avait investi tout le temps dans le bitcoin. Le ratio de Sharpe (la performance divisée par le risque) du portefeuille dépasse ainsi la valeur exceptionnellement rare de 2 !

Malgré les miracles, cette stratégie a un biais… En effet, il était presque impossible pour un investisseur de connaître cette anomalie statistique du marché en 2014. Et dans de nombreux cas, il aurait été impossible pour l’investisseur de connaître l’existence du bitcoin !

La stratégie surperforme toujours depuis 2019 !

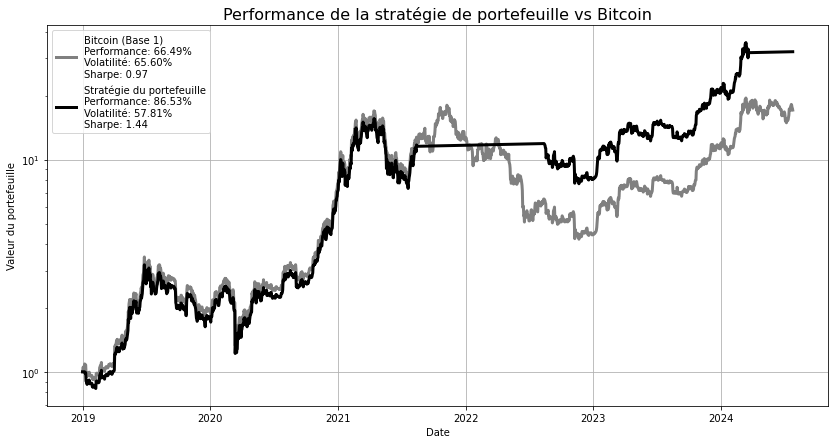

Pour ajuster notre stratégie de ce « biais », nous avons désormais commencé la stratégie depuis 2019. Il apparaît que 1 € investi en 2019 vaudrait près de 30 € avec la stratégie, contre « seulement » 20 € en suivant le bitcoin. La performance moyenne annuelle aurait été accrue de 30 % pour une réduction du risque de 12 %.

De plus, nous remarquons qu’il aurait été possible de mieux ajuster les dates ces dernières années. En effet, le sommet qui consiste à vendre le bitcoin apparaît légèrement prématuré. De même, le creux qui consiste à acheter le bitcoin fut légèrement prématuré.

Dans tous les cas, la surperformance de cette stratégie tient au fait qu’elle aurait permis d’éviter l’ensemble des grands marchés baissiers.

Peut-on surperformer le cours du bitcoin (BTC) ?

Mais peut-on réellement surperformer le cours d’un actif à long terme ? Dans la théorie financière traditionnelle, le portefeuille optimal est toujours le portefeuille de marché. Il n’est donc pas possible de surperformer le marché, en théorie.

La réalité est assez différente. En effet, il existe de nombreuses anomalies sur le marché (saisonnalité, cycles et autres phénomènes temporels). Comme ici, l’exploitation d’une stratégie fondée sur les cycles dominants permet de surperformer la plupart des indices boursiers. Par exemple, une telle stratégie surperforme nettement le CAC 40 depuis au moins 30 ans.

L’avantage d’une telle stratégie cyclique réside aussi dans sa simplicité, son faible coût, et son faible risque. Un investisseur spéculateur de court terme prend souvent des risques considérables avec du levier et des coûts récurrents.

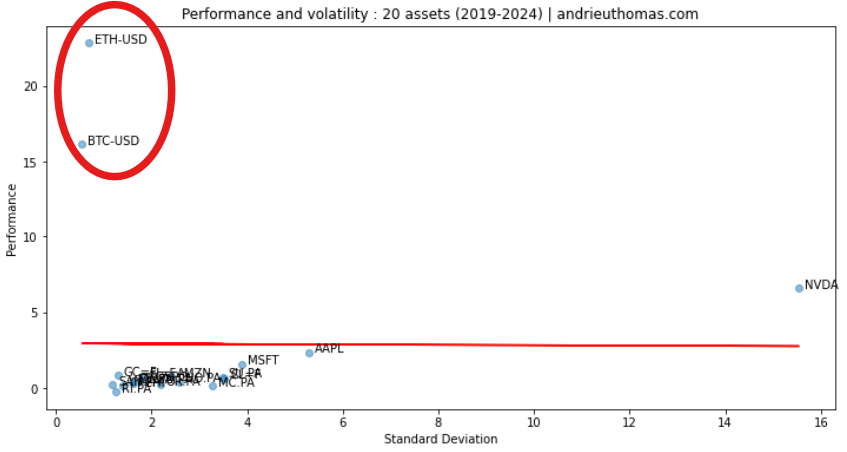

Enfin, le graphique ci-dessous compare la performance de différents actifs (axe de gauche), avec le risque associé (axe du bas). Par conséquent, plus un actif est situé en haut en gauche du graphique, plus il est performant et moins risqué. Il apparaît clairement que le bitcoin ou ethereum sont des actifs très performants pour un risque très modéré. Des actions comme Apple ou Nvidia apparaissent nettement sous-optimales.

Une stratégie qui ne reste pas sans risque

Comme le veut l’adage : les performances antérieures ne présagent pas nécessairement les performances futures. Si ce type de stratégie a fait ses preuves sur de nombreux actifs, le bitcoin montre un risque élevé. Nous avons aussi observé que la stratégie permet historiquement de surperformer le bitcoin, mais le risque persiste.

C’est-à-dire qu’un changement de cyclicité ou une réduction de l’amplitude des cycles rendrait cette stratégie moins intéressante, surtout si l’on considère que le potentiel haussier du bitcoin pourrait être épuisé.

Par THOMAS ANDRIEU