La baisse amorcée sur les marchés financiers semble marquer l’entrée dans une nouvelle phase de stress, dont la temporalité et l’issue interrogent. Nous avons déjà eu l’occasion d’exposer à plusieurs reprises notre lecture des dynamiques cycliques : le cycle long de Kondratiev, le cycle intermédiaire de Juglar et le cycle court de Kitchin.

Si le cycle court paraît se manifester avec un certain retard sur les marchés actions, il s’inscrit toutefois avec une remarquable cohérence dans la dynamique du cycle long. Comment, dès lors, prendre du recul face aux événements actuels ? Et que peuvent nous apprendre les forces cycliques à l’œuvre ?

Une deuxième vague d’inflation

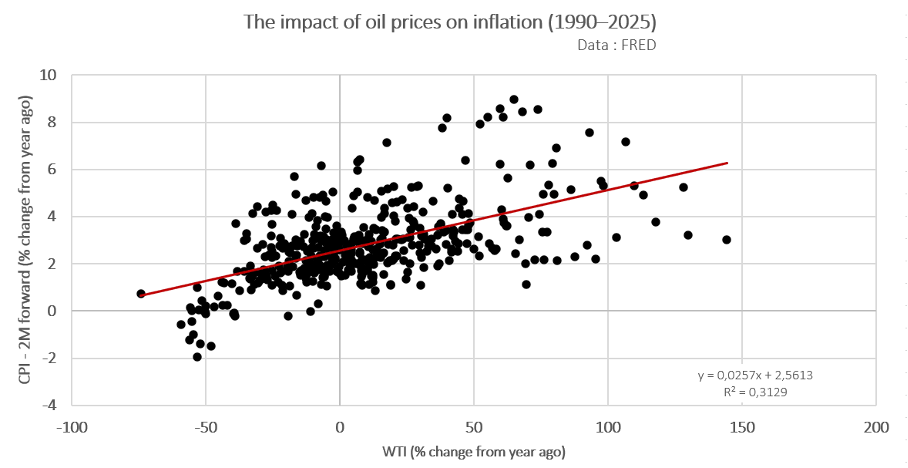

Malgré les avancées technologiques des dernières décennies, nos économies restent largement dépendantes des hydrocarbures. Depuis les années 1990, on observe par exemple que l’influence des prix du pétrole sur l’inflation est la plus forte environ deux mois après une hausse du prix du baril.

Une hausse durable du prix du pétrole, qui atteint près de 40 % sur un an glissant, pourrait ainsi favoriser une inflation sensiblement supérieure à 2 %, avec une cible probablement située entre 3 % et 4 % dans un premier temps. Compte tenu d’un niveau d’inflation déjà supérieur à 2 % aux États-Unis, le risque d’un nouvel emballement inflationniste pourrait être plus fougueux qu’en 2022 (en raison de la nature hétéroscédastique et partiellement autocorrélée de l’inflation). Mais pour l’heure, le prix du fret maritime connaît un rebond limité qui empêche une diffusion rapide de l’inflation.

Ce scénario dépend toutefois largement de la durée du conflit en cours au Moyen-Orient. En effet, un rebond rapide des prix du pétrole sur une période de quatre à huit semaines tend à favoriser un rebond mécanique de l’inflation conjoncturelle. À l’inverse, une détente rapide du conflit annihilerait une grande partie du risque inflationniste dans un horizon de deux à trois mois.

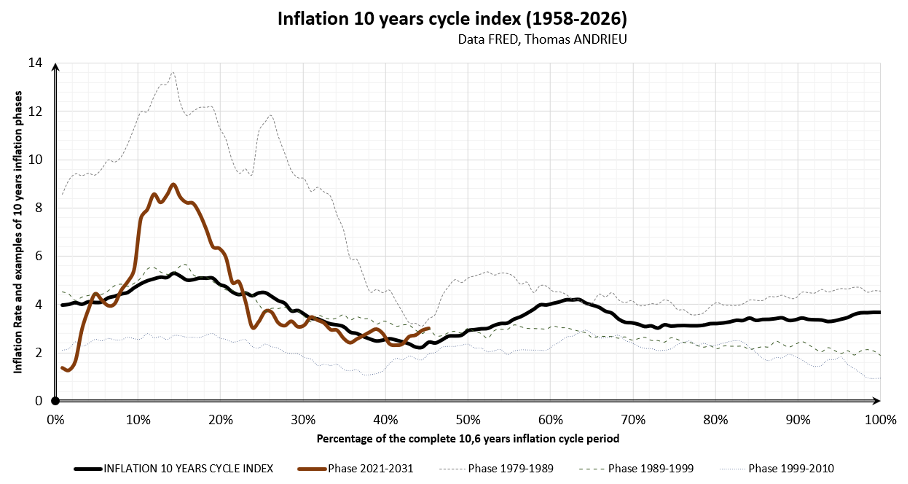

Plus largement, ce phénomène peut s’inscrire dans une manifestation caractéristique du cycle long de l’économie, ou cycle de Kondratiev. La phase ascendante de ce cycle se caractérise généralement par des conflits plus fréquents, une inflation plus élevée, une accélération de l’innovation et une rareté croissante du capital.

Plus frappante encore, du moins par coïncidence, est la symétrie de la trajectoire récente de l’inflation avec celle observée dans les années 1970. Dès 2022, nous alertions sur le risque d’une seconde phase inflationniste à partir de 2026, liée à la trajectoire du cycle principal observable sur l’inflation, d’une durée d’environ dix ans et demi (proche de la durée du cycle de Juglar étendu).

Bien que cette seconde vague soit souvent plus modérée que la première, elle peut néanmoins constituer une menace significative, en particulier lors des phases ascendantes du cycle long de l’économie. Enfin, la persistance d’un niveau de chômage plus élevé aux États-Unis et en Europe pourrait limiter à ce stade un retour de l’inflation.

Lire plus sur L’or au cœur du nouveau désordre mondial | Or.fr

Un retour cyclique ?

Les marchés financiers connaissent régulièrement des chocs systémiques, alternant phases d’expansion et périodes de correction. L’étude des données depuis le milieu du XXᵉ siècle, ainsi que sur la période récente, met clairement en évidence l’influence de cycles récurrents dont la durée moyenne semble se situer autour de 3,5 ans.

Ces dynamiques trouvent en partie leur explication dans les cycles de Kitchin, liés notamment aux fluctuations des stocks et à la transmission de l’information économique. Mais cette lecture n’épuise pas à elle seule l’ensemble des forces à l’œuvre dans les marchés.

Ce cycle apparaît de manière particulièrement nette sur certains actifs très volatils, comme le bitcoin (BTC). La baisse amorcée depuis octobre, malgré la progression simultanée des indices boursiers, constituait à cet égard un signal de divergence intéressant. Elle semble aujourd’hui confirmer, une nouvelle fois, l’influence significative du cycle de Kitchin sur l’évolution du cours du bitcoin.

Lire plus sur Bitcoin : doubler les performances à l’aide des cycles ?

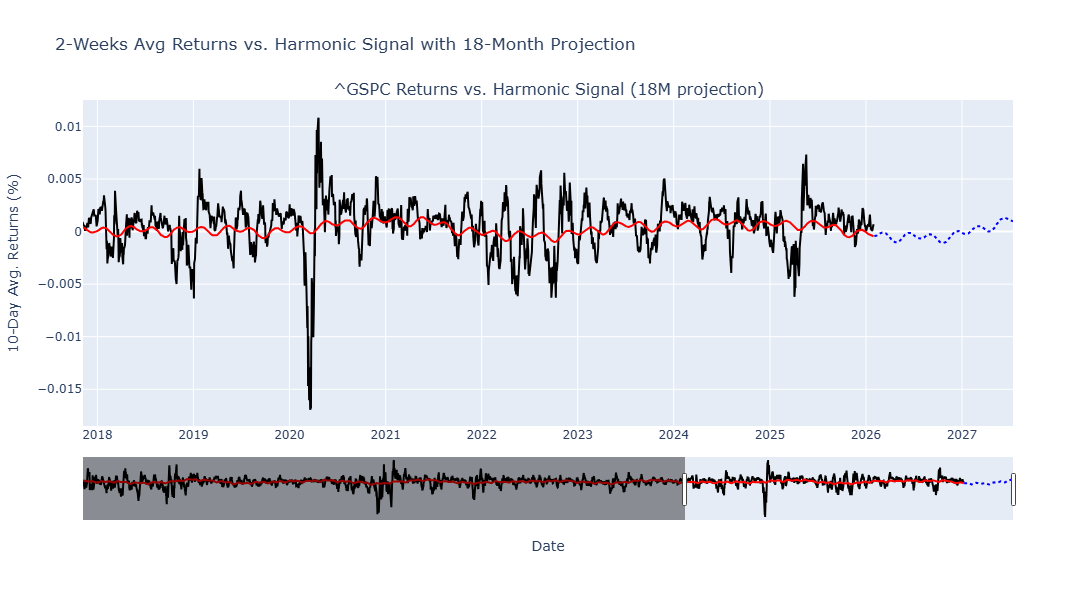

Notre modèle d’analyse cyclique appliqué aux rendements et à la volatilité du S&P 500 signalait depuis plusieurs semaines un risque de tension sur les marchés à partir de février 2026, susceptible de se prolonger jusqu’en avril 2026.

Par ailleurs, la projection dynamique suggère qu’un environnement plus incertain pourrait perdurer jusqu’à l’automne 2026, laissant entrevoir une période prolongée de volatilité accrue. Mais cette dernière perspective dépend encore de nombreux facteurs.

Deux vecteurs d’analyse

Deux axes de comparaison peuvent nous aider à éclairer le comportement historique des indices à ce stade du cycle.

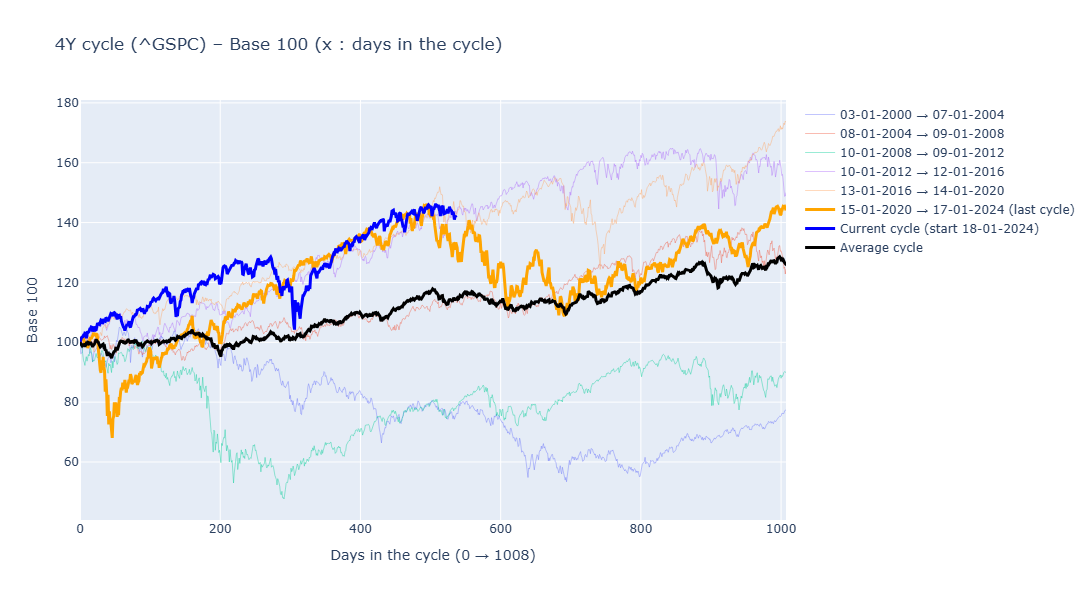

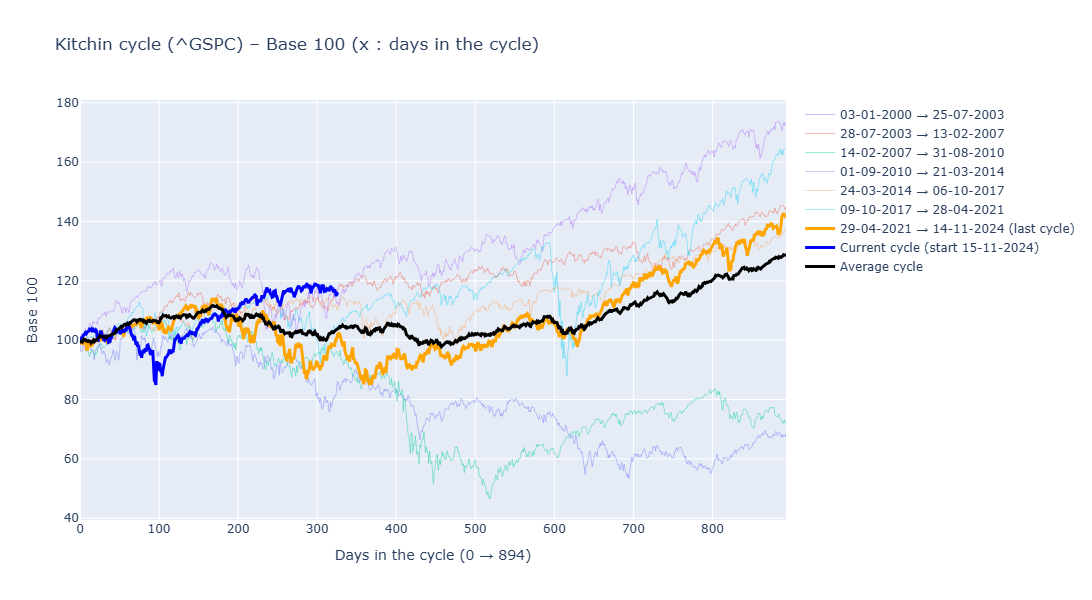

Premièrement, nous pouvons identifier le cycle de Kitchin, dont la durée moyenne est d’environ trois ans et demi. Ce cycle s’est particulièrement bien manifesté au cours des dernières années, avec des points bas marqués sur les marchés actions, notamment en 2016, 2020 et 2023.

Comme l’illustre le graphique ci-dessous, la trajectoire a été relativement bien suivie lors du cycle précédent, mais elle apparaît légèrement divergente dans le cycle actuel. La consolidation observée en avril dernier, dans le sillage de l’annonce des tarifs douaniers de Donald Trump, semble néanmoins avoir porté les indices à un niveau supérieur à leur norme historique.

Deuxièmement, et ce facteur semble probablement le plus déterminant, figure le cycle présidentiel américain, dont la durée est proche de quatre ans. L’observation historique met en évidence une tendance à la sous-performance des marchés lors des années d’élections de mi-mandat aux États-Unis. Ces échéances électorales introduisent en effet, de manière récurrente, une phase d’incertitude politique et économique susceptible de peser temporairement sur le comportement des indices américains. Nous rappellerons, en outre, l’influence des cycles présidentiels sur les dynamiques du dollar.